ネット証券を使って積立投資をされる場合、各証券会社は特定のクレジットカードでクレカ積立をすることによってポイント還元をしてくれるものがあります。

積立は毎月決まった金額を決済していきますので、ポイント還元が得られるか否かで年間を通して見ていくと大きな差が生まれます。

この記事では、各ネット証券に対応しているポイント還元のあるクレジットカードについて解説していきます。

毎月5万円積み立てた時と10万円積み立てた時で年間で得られるポイント数も算出していますので、利用するネット証券とクレジットカード選びのご参考になりますと幸いです。

この記事の信頼性

Seki

Seki私の経歴と実績を簡単にご紹介します。

沖縄に移住して10年。

毎朝ビーチに行ってゴロゴロするのが日課です。

2018年から陸マイラーブログを開始し「累計で貯めたマイル数は2,000万マイル以上」になりました。

コスパの良い旅行を追求して、なるべくお金を使わないでリッチな体験をすることが趣味です。

【SNSアカウント】

Instagram:フォロワー約13,000人(@mile.mugen001)

X(Twitter):フォロワー約12,000人(@seki1410)

YouTube:マイルの錬金術師

クレカ積立のポイント還元率を比較!月10万円で貯まるポイント数一覧

各証券会社ごとに一覧表にまとめました。

証券会社ごとにクレカ積立ポイント還元対象のクレジットカードは異なりますので、利用されている証券会社をご確認ください。

SBI証券

まずはネット証券口座開設数No.1のSBI証券です。

| カード | 年会費 | 獲得ポイント | 利用条件 (積立除く) | 還元率 | 年間獲得ポイント | |

| 月5万円積立 | 月10万円積立 | |||||

| 三井住友カードNL | 永年無料 | Vポイント | 初年度条件なし | 0.5% | 3,000P | 6,000P |

| 前年10万円以上 | 0.5% | 3,000P | 6,000P | |||

| 前年10万円未満 | 0% | – | – | |||

| 三井住友カード ゴールド NL | 5,500円(税込) ※年間100万円以上 の利用で 年会費永年無料 | 初年度条件なし | 1.00% | 6,000P | 12,000P | |

| 前年100万円以上 | 1.00% | 6,000P | 12,000P | |||

| 前年10万円以上 | 0.75% | 4,500P | 9,000P | |||

| 前年10万円未満 | 0% | – | – | |||

| 三井住友カード プラチナプリファード | 33,000円(税込) | 年間500万円以上 | 3.0% | 18,000P | 36,000P | |

| 年間300万円以上 | 2.0% | 12,000P | 24,000P | |||

| 年間300万円未満 | 1.0% | 6,000P | 12,000P | |||

| Olive一般 | 永年無料 | 初年度条件なし | 0.5% | 3,000P | 6,000P | |

| 前年10万円以上 | 0.5% | 3,000P | 6,000P | |||

| 前年10万円未満 | 0% | – | – | |||

| Oliveゴールド | 5,500円(税込) | 初年度条件なし | 1.0% | 6,000P | 12,000P | |

| 前年100万円以上 | 1.0% | 6,000P | 12,000P | |||

| 前年10万円以上 | 0.75% | 4,500P | 9,000P | |||

| 前年10万円未満 | 0% | – | – | |||

| Olive プラチナプリファード | 33,000円(税込) | 年間500万円以上 | 3.0% | 18,000P | 36,000P | |

| 年間300万円以上 | 2.0% | 12,000P | 24,000P | |||

| 利用無し | 1.0% | 6,000P | 12,000P | |||

| ANA VISA/Master 一般カード | 初年度無料 2年目以降2,200円(税込) | 初年度条件なし | 0.5% | 3,000P | 6,000P | |

| 前年10万円以上 | 0.5% | 3,000P | 6,000P | |||

| ANA VISA/Master ゴールドカード | 15,400円(税込) | 初年度条件なし | 0.5% | 3,000P | 6,000P | |

| 前年10万円以上 | 0.5% | 3,000P | 6,000P | |||

| ANA VISAプラチナ プレミアムカード | 96,800円(税込) | 初年度条件なし | 0.5% | 3,000P | 6,000P | |

| 前年10万円以上 | 0.5% | 3,000P | 6,000P | |||

| JCB一般カード | 永年無料 | J-POINT | 5万円以上 | 0.5% | 600P | 1,200P |

| 5万円未満 | 0% | – | – | |||

| JCBゴールドカード | 初年度無料 11,000円(税込) | 5万円以上 | 1.0% | 1,200P | 2,400P | |

| 5万円未満 | 0.5% | 600P | 1,200P | |||

| JCBプラチナカード | 27,500円(税込) | 5万円以上 | 1.0% | 1,200P | 2,400P | |

| 5万円未満 | 0.5% | 600P | 1,200P | |||

| JCB THE CLASS | 55,000円(税込) | 5万円以上 | 1.0% | 1,200P | 2,400P | |

| 5万円未満 | 0.5% | 600P | 1,200P | |||

| ラグジュアリーカード チタン | 55,000円(税込) | ラグジュアリーリワード ポイント | 条件なし | 1.00% | 6,000P | 12,000P |

| ラグジュアリーカード ブラック | 110,000円(税込) | 条件なし | 1.25% | 7,500P | 15,000P | |

| ラグジュアリーカード ゴールド | 220,000円(税込 | 条件なし | 1.50% | 9,000P | 18,000P | |

SBI証券は、クレカ積立に対応しているクレジットカードの券種数が最も多い証券会社になります。

SBI証券のクレカ積立というと、三井住友カードのイメージが強いですが、実は他社のカードであっても積立の対象になっています。

・三井住友カード

・Oliveフレキシブルペイ

・ANAカード

・JCBオリジナルシリーズ

・ラグジュアリーカード

など

三井住友カードについては、上記の表に掲載しているカード以外でも、Vポイントの貯まるカードであればつみたて投資のポイント付与対象になっています。

ANAカードは、貯まるのはANAマイルではなくVポイントになりますのでご注意ください。

券種数が多い為、代表的なカードのみ掲載しています。

上記に掲載されていない三井住友カードで積立を行う場合は、こちらのページをご参照ください。

SBI証券のクレカ積立で人気なのは、「三井住友カード ゴールド(NL)」で積立以外に年間100万円の決済をして1.0%の還元を得るというのがもっともポピュラーな方法ではないかと思います。

カード年会費も無料になりますし、年間の積立で12,000Vポイント獲得できるので無難な選択と思います。

高還元を狙いたい場合は、SBI証券では「三井住友カード プラチナプリファード」で積立を行い、積立以外の年間決済を300万円以上で2.0%、500万円以上で3.0%のポイント還元を得ることができます。

Vポイント中心で貯める場合は、高額決済が必要になりますがこの方法が最も還元率がよくなります。

Vポイントの使い道は、ANAマイルへの交換するか、WAONポイントへ交換してウエルシア系列のお客様感謝デーで利用すると1.5倍で利用できるので、生活への貢献度も高いのが特徴です。

JCBについては、2025年5月26日よりSBI証券と提携が開始されています。

JCBオリジナルシリーズは、月に5万円以上の積立以外の決済を条件に、1.0%の還元を得ることができます。

得られるポイントがJ-POINTと、Vポイントに比べると使いにくく、還元率が特別に良い訳ではないので、すでにJCBカードを持っていて別のカードに切り替えたくないなど理由がなければわざわざJCBを選ぶ必要はないのかなと思います。

続いてラグジュアリーカードは、SBI新生銀行を金融商品仲介口座に設定することで、SBI証券の積立をすることができます。

積立以外の決済条件などなく満額のポイント還元が得られるのが特徴です。

得られるポイントは、ラグジュアリーカードリワードポイントになりますが、このポイントはANAマイル、JALマイル、ユナイテッド航空のマイル交換に対応しています。

また、ポイント交換サイト「PEX」へも等価交換ができるので、現金とし出金したり、Vポイント、dポイント、楽天ポイント、PayPayポイントなど各種ポイントに交換して利用することもでき汎用性が最も高いポイントになります。

日常の利用では、チャージルートと呼ばれる方法を使うと、最大3.6%のポイント還元を得られます。(ANAマイルは最大2.32%、JALマイルは最大2.0%)

カードの付帯特典とのバランスを考えると、「ラグジュアリーカードチタン」はコスパの良い選択になるかもしれません。

獲得したポイントを再投資する場合は、三井住友カードとラグジュアリーカードがVポイントで再投資が可能になります。

Vポイント:投資信託購入可能

J-POINT:SBI証券では利用不可

ラグジュアリーカードポイント:PEXからVポイントへ交換で再投資可能

楽天証券

次にネット証券口座開設数No.2の楽天証券です。

| カード | 年会費 | 獲得ポイント | 利用条件 (積立除く) | 還元率 | 年間獲得ポイント | |

| 月5万円積立 | 月10万円積立 | |||||

| 楽天カード | 永年無料 | 楽天ポイント | なし | 0.5or1.0% | 3,000P or 6,000P | 6,000P or 12,000P |

| 楽天ゴールドカード | 2,200円(税込) | 0.75or1.0% | 4,500P or 6,000P | 9,000P or 12,000P | ||

| 楽天プレミアムカード | 11,000円(税込) | 1.0% | 6,000P | 12,000P | ||

| 楽天ブラックカード | 33,000円(税込) | 2.0% | 12,000P | 24,000P | ||

| 楽天キャッシュ | – | 0.5% | 3,000P | 未対応 | ||

楽天証券は、楽天カード以外からの積立には対応していません。

年会費の安価な「楽天ゴールドカード」、プライオリティパスの付帯と合わせて「楽天プレミアムカード」あたりが無難な選択になるかと思います。

楽天ポイントは、楽天証券の投資信託の購入ができるので、獲得したポイントの再投資が可能です。

また、電子マネーの「楽天キャッシュ」での積立に月5万円までの積立に対応しています。

楽天キャッシュのチャージを活用した方法を用いれば、アメックスカードなど積立に対応していないクレジットカードで投資信託を購入することもできます。

この方法については後述します。

三菱UFJ eスマート証券

三菱UFJ eスマート証券の積立対象のクレジットカードです。

| カード | 年会費 | 獲得ポイント | 利用条件 (積立除く) | 還元率 | 年間獲得ポイント ※グローバルポイントは1P=最大5円 | |

| 月5万円積立 | 月10万円積立 | |||||

| 三菱UFJカード | 永年無料 | グローバルポイント | なし | 0.5% | 600P | 1,200P |

| 三菱UFJカード ゴールドプレステージ | 初年度無料 2年目以降11,000円(税込) | 1.0% | 1,200P | 2,400P | ||

| 三菱UFJ プラチナアメックス | 22,000円(税込) | 1.0% | 1,200P | 2,400P | ||

| au Payカード | 永年無料 | Pontaポイント | 0.5% | 3,000P | 6,000P | |

| au Payゴールドカード | 11,000円(税込) | 1.0% | 6,000P | 12,000P | ||

三菱UFJ eスマート証券は、元々はauカブコム証券でしたが、三菱UFJ銀行の子会社となり2025年2月1日より名称が変更されています。

三菱UFJ eスマート証券では、三菱UFJカードでクレカ積立をすることができ、積立額に応じてグローバルポイントを獲得することができます。

2025年10月31日までクレカ積立キャンペーンも開催しています。

三菱UFJカードも年会費無料で高還元を得られるので、三井住友カード×SBI証券と同じくらいお得な内容になっています。

JALマイルを貯めている場合、三菱UFJプラチナアメックスでは1.2%のJALマイル還元を得られる点も見逃せないポイントになります。

auカブコム証券の時は、au Payカードで積立を行うことによってPontaポイントを獲得できましたが、三菱UFJ eスマート証券に変わっても継続してPontaポイントを獲得できます。

三菱UFJ eスマート証券は、Pontaポイントで投資信託の購入ができます。

大和コネクト証券

大和コネクト証券では、セゾンカード、UCカードが積立対応しています。

| カード | 年会費 | 獲得ポイント | 月間積立金額 | 還元率 | 年間獲得ポイント ※永久不滅ポイントは1P=最大5円 | |

| 月5万円積立 | 月10万円積立 | |||||

| セゾンカードデジタル その他セゾン一般カード UCカード | 永年無料〜1,100円(税込) | 永久不滅ポイント | 5,000~2万円未満 | 0.10% | 120P | 240P |

| 2万~3万円未満 | 0.20% | 240P | 480P | |||

| 3万~4万円未満 | 0.30% | 360P | 720P | |||

| 4万~5万円未満 | 0.40% | 480P | 960P | |||

| 5万~10万円 | 0.50% | 600P | 1,200P | |||

| セゾンゴールドカード | 無料〜11,000円(税込) | 5,000~10万円 | 0.50% | 600P | 1,200P | |

| セゾンプラチナカード | 22,000〜33,000円(税込) | 5,000~10万円 | 1.00% | 1,200P | 2,400P | |

貯まるポイントは永久不滅ポイントになります。

対象カードは、セゾンカード、UCカードのほとんどの券種が対応しています。

対象券種はかなり多いので、詳しくはこちらご参照ください。

セゾンカードを利用している場合、「セゾンゴールドアメックス」や「セゾンプラチナビジネスアメックス」を利用されている方が多いと思います。

セゾンマイルクラブでJALマイルは貯まりません。

永久不滅ポイントからのJALマイルの交換は0.5%になりますのでご注意ください。

また永久不滅ポイントで、投資信託の購入も可能です。

松井証券

松井証券はJCBオリジナルシリーズがクレカ積立に対応しています。

| カード | 年会費 | 獲得ポイント | 利用条件 (積立除く) | 還元率 | 年間獲得ポイント | |

| 月5万円積立 | 月10万円積立 | |||||

| JCB一般カード | 永年無料 | J-POINT | 5万円以上 | 0.5% | 600P | 1,200P |

| 5万円未満 | 0% | – | – | |||

| JCBゴールドカード | 初年度無料 11,000円(税込) | 5万円以上 | 1.0% | 1,200P | 2,400P | |

| 5万円未満 | 0.5% | 600P | 1,200P | |||

| JCBプラチナカード | 27,500円(税込) | 5万円以上 | 1.0% | 1,200P | 2,400P | |

| 5万円未満 | 0.5% | 600P | 1,200P | |||

| JCB THE CLASS | 55,000円(税込) | 5万円以上 | 1.0% | 1,200P | 2,400P | |

| 5万円未満 | 0.5% | 600P | 1,200P | |||

JCBゴールドカード以上でJ-POINTが1%貯まる点は良いですが、ポイントの使い道(出口)を考えると正直イマイチ感はあります。

すでに松井証券を使われている方は、JCBオリジナルで積立をすると今までなかったポイントが付与されますので良いと思います。

また、J-POINTはデルタ航空のマイルに交換できますので、デルタ航空を貯めている方はメリットがでてきます。

J-POINTは、松井証券の投資信託購入もできるので、ポイントの再投資もできます。

松井証券でクレカ積立をする場合、JCBゴールドカード以上でのクレカ積立のポイント還元率は変わらないので、初年度年会費無料のゴールドカードをおすすめします。

マネックス証券

最後はマネックス証券のクレカ積立を解説します。

| カード | 年会費 | 獲得ポイント | 利用条件 (積立除く) | 証券口座 | 月間積立金額 | 還元率 | 年間獲得ポイント | |

| 月5万円積立 | 月10万円積立 | |||||||

| マネックスカード | 初年度無料 2年目以降550円(税込) 年1回の利用で無料 | マネックスポイント | なし | 課税口座 NISA口座 | 5万円以下 | 1.1% | 6,600P | 13,200P |

| 5万~7万円以下 | 0.6% | – | 14,640P | |||||

| 7万~10万円以下 | 0.2% | – | 15,360P | |||||

| dカード | 永年無料 | dポイント | 課税口座 NISA口座 | 1,000〜5万円以下 | 1.1% | 6,600P | 13,200P | |

| 5万~7万円以下 | 0.6% | – | 14,640P | |||||

| 7万~10万円以下 | 0.2% | – | 15,360P | |||||

| dカードゴールド | 11,000円(税込) | 課税口座 | 1,000〜5万円以下 | 1.1% | 6,600P | 13,200P | ||

| 5万~7万円以下 | 0.6% | – | 14,640P | |||||

| 7万~10万円以下 | 0.2% | – | 15,360P | |||||

| NISA口座 | 1,000〜10万円以下 | 1.1% | 6,600P | 13,200P | ||||

| dカードPLATINUM | 29,700円(税込) | 月10万円未満※ | 課税口座 | 1,000〜5万円以下 | 1.1% | 6,600P | – | |

| 5万~7万円以下 | 0.6% | – | – | |||||

| 7万~10万円以下 | 0.2% | – | 8,520P | |||||

| 月10〜20万円未満※ | 1,000〜5万円以下 | 2.1% | 12,600P | – | ||||

| 5万~7万円以下 | 1.6% | – | – | |||||

| 7万~10万円以下 | 1.2% | – | 20,760P | |||||

| 月20万円以上 | 1,000〜5万円以下 | 3.1% | 18,600P | – | ||||

| 5万~7万円以下 | 2.6% | – | – | |||||

| 7万~10万円以下 | 2.2% | – | 32,760P | |||||

| 月20万円以上 | NISA口座 | 1,000〜10万円以下 | 3.1% | 18,600P | 37,200P | |||

| 月10〜20万円未満※ | 1,000〜10万円以下 | 2.1% | 12,600P | 25,200P | ||||

| 月10万円未満※ | 1,000〜10万円以下 | 1.1% | 6,600P | 13,200P | ||||

マネックスカード、dカードの特徴は、5万円以下のクレカ積立で高い還元率が得られ、それ以上の額になると還元率が徐々に下がっていって合計のポイントがもらえるという複雑なポイント制度になっています。

dカードPLATINUMは、NISAで月10万円の積立をしても3.1%の還元率が得られる点は大きな魅力です。

ただし、NISAで最大還元を得るには、積立以外の利用で毎月20万円以上の利用が必要になります。(基本還元率は1.0%)

ドコモの携帯を利用している場合は、携帯料金の10〜20%還元を得られる点からも、「ドコモの携帯+マネックス証券の積立」とセットで使った場合に、dカードPLATINUMはかなり強いカードになります。

また、マネックス証券は、マネックスポイント、dポイントどちらでも投資信託の購入ができます。

獲得したポイントの再投資ができるので、高い還元率で再投資ができる点もメリットになります。

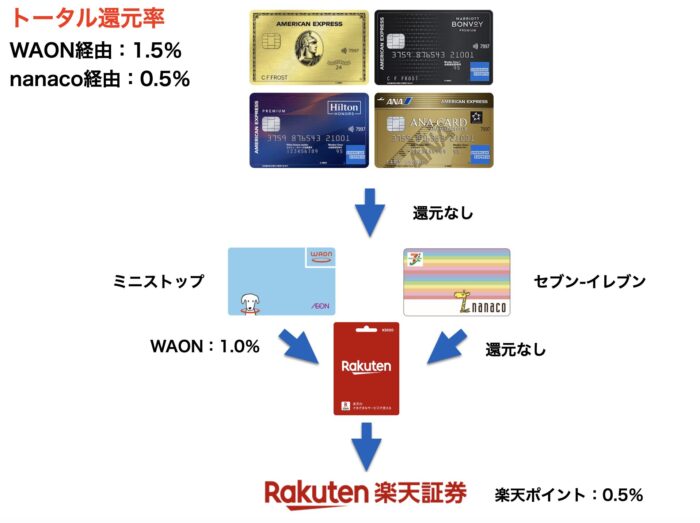

アメックスはチャージルートからの楽天証券の投信を購入可能

アメックスカードを使っていて、年間の決済金額を稼ぎたい場合、楽天キャッシュを使った方法で月5万円(年間60万円)まで楽天証券の投資信託を購入することができます。

決済金額を稼ぎたいアメックスカード例

・マリオットボンヴォイアメックスプレミアム:年間400万円

・ヒルトンアメックスプレミアム:年間300万円

・ANAアメックスゴールド:年間300万円

・アメックスゴールドプリファード:年間200万円

など

アメックスカードは、年間決済額に応じて無料宿泊券やホテルステータスなどの付与があるので、その決済分を使いたい方はいらっしゃるはず。

この方法は、あくまで決済額を稼ぐのが目的になってしまうので、ポイント還元面では良いとは言えないです。

年間60万円までですが、決済の足しに使えるならご検討ください。

あくまで、アメックスカードの決済を積み上げたい場合のみでしか意味を持たないので、推奨はしないです。

iPhoneとAndroidでやり方は異なるので、以下をご参考ください。

iPhoneの場合

iPhoneの場合は、ミニストップでWAONにチャージして楽天キャッシュを購入してから楽天証券で投資信託の購入で1.5%のポイント還元を得られます。

※モバイルWAONは会員登録をしないと還元率が0.5%になってしまうので必ず登録ください。(登録方法はこちら)

ミニストップが近くにない場合は、セブンイレブンでnanacoチャージから楽天キャッシュ、楽天証券の流れで0.5%の楽天ポイントを得られます。

Androidの場合

Androidは、楽天Edyから楽天キャッシュからの楽天証券の投資信託購入で、楽天ポイント0.5%を得られます。

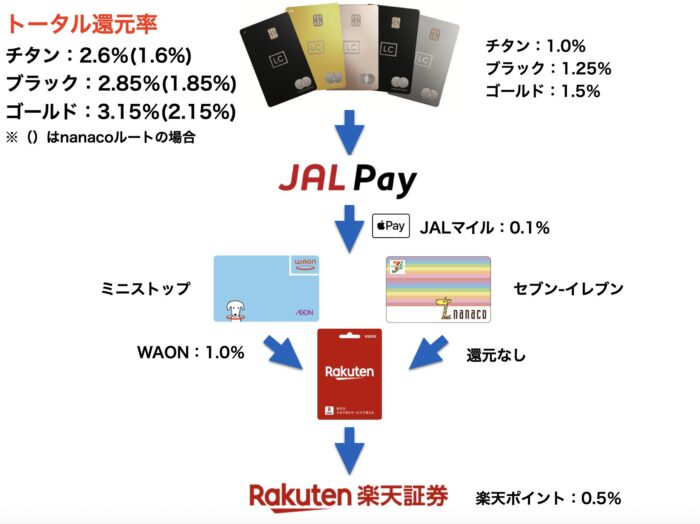

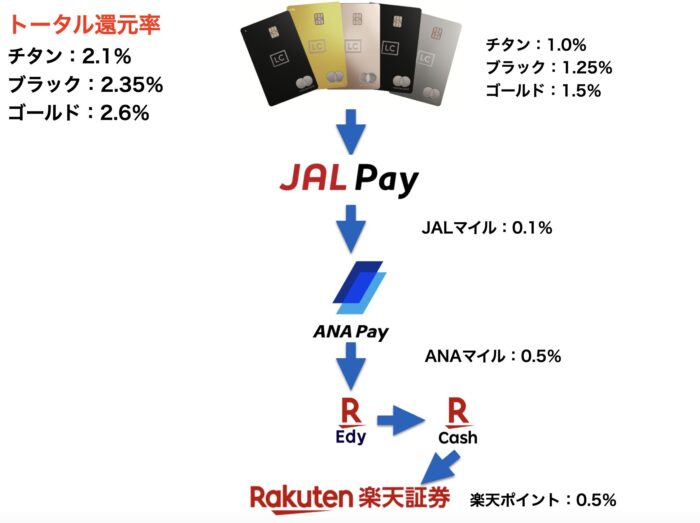

ラグジュアリーカードはチャージルートから楽天証券の投信購入で最大4.5%還元

ラグジュアリーカードでは、チャージルートを使って楽天キャッシュから楽天証券の投資信託を購入することができます。

月の上限は5万円までとなり、若干の手間がかかりますがポイント還元率の高さが売りです。

JAL PayやANA Payのスマホチャージ、WAON、nanacoなどコンビニでのチャージをして転々と移していきます。

iPhoneとAndroidでやり方は異なり、iPhoneは店舗へ行く必要があり、Androidはスマホ1台で完結できます。

途中、JALマイルやANAマイルが得られますが、飛行機に乗らなくてもJALマイルはQUICPay、ANAマイルはiDで使えますので、街の至る所にあるお店で消費することが可能です。

iPhoneの場合

iPhoneの場合は、スマホチャージとコンビニでのチャージが必要になります。

クレジットカードでJAL Payにチャージをして、JAL PayからApple Pay払いでモバイルWAON、またはモバイルnanacoへチャージをしていきます。

ミニストップが近くにある方は、店舗でWAONチャージをすることで1%の還元を得られます。

※モバイルWAONは会員登録をしないと還元率が0.5%になってしまうので必ず登録ください。(登録方法はこちら)

ミニストップがない場合は、セブンイレブンでnanaco経由となり、こちらは還元面で少し不利になってしまいます。

WAON、nanacoから楽天キャッシュを購入して楽天証券で利用すると、WAON経由であれば最大2.6〜3.15%、nanaco経由であれば1.6〜2.15%の還元を得ることができます。

Androidの場合

Androidの場合、Apple Payがないのでチャージの流れがかわります。

こちらは、電子マネーをグルグル移し替えていくだけで自宅完結でチャージができる一方、還元面でWAONを使うiPhoneルートよりも少し還元率が低くなります。

ただ、1回やって慣れてしまうと楽なので、この方法は決して悪くないです。

ラグジュアリーカードのチャージルートのやり方については、こちらでの記事でより詳しく解説しています。

まとめ:クレカ積立のポイント還元率を比較

NISAなどクレカ積立でポイント還元が得られるクレジットカードを、各ネット証券ごとに解説してきました。

長期で運用していくことなので、積立でポイントが得られるのはメリットがある反面、将来の資産形成の大切なことなので、ポイント還元だけでなくご自身にあった証券会社などを選ぶことが大切です。

ネット証券で最も口座開設数が多いのはSBI証券になっていますので、迷ったら最初はSBI証券を選んで、慣れてきて知識がついたら他の証券会社に変更するのも良いと思います。

NISA口座は1つの会社に決めなければなりませんが、1年に1回であればあとから変更もできます。

以下、SBI証券のクレカ積立に対応しているクレジットカード一覧ですが、最も多くのクレジットカードに対応しているのもSBI証券になるので選びやすいのも特徴です。

| カード | 年会費 | 獲得ポイント | 利用条件 (積立除く) | 還元率 | 年間獲得ポイント | |

| 月5万円積立 | 月10万円積立 | |||||

| 三井住友カードNL | 永年無料 | Vポイント | 初年度条件なし | 0.5% | 3,000P | 6,000P |

| 前年10万円以上 | 0.5% | 3,000P | 6,000P | |||

| 前年10万円未満 | 0% | – | – | |||

| 三井住友カード ゴールド NL | 5,500円(税込) ※年間100万円以上 の利用で 年会費永年無料 | 初年度条件なし | 1.00% | 6,000P | 12,000P | |

| 前年100万円以上 | 1.00% | 6,000P | 12,000P | |||

| 前年10万円以上 | 0.75% | 4,500P | 9,000P | |||

| 前年10万円未満 | 0% | – | – | |||

| 三井住友カード プラチナプリファード | 33,000円(税込) | 年間500万円以上 | 3.0% | 18,000P | 36,000P | |

| 年間300万円以上 | 2.0% | 12,000P | 24,000P | |||

| 利用無し | 1.0% | 6,000P | 12,000P | |||

| Olive一般 | 永年無料 | 初年度条件なし | 0.5% | 3,000P | 6,000P | |

| 前年10万円以上 | 0.5% | 3,000P | 6,000P | |||

| 前年10万円未満 | 0% | – | – | |||

| Oliveゴールド | 5,500円(税込) | 初年度条件なし | 1.0% | 6,000P | 12,000P | |

| 前年100万円以上 | 1.0% | 6,000P | 12,000P | |||

| 前年10万円以上 | 0.75% | 4,500P | 9,000P | |||

| 前年10万円未満 | 0% | – | – | |||

| Olive プラチナプリファード | 33,000円(税込) | 年間500万円以上 | 3.0% | 18,000P | 36,000P | |

| 年間300万円以上 | 2.0% | 12,000P | 24,000P | |||

| 利用無し | 1.0% | 6,000P | 12,000P | |||

| ANA VISA/Master 一般カード | 初年度無料 2年目以降2,200円(税込) | 初年度条件なし | 0.5% | 3,000P | 6,000P | |

| 前年10万円以上 | 0.5% | 3,000P | 6,000P | |||

| ANA VISA/Master ゴールドカード | 15,400円(税込) | 初年度条件なし | 0.5% | 3,000P | 6,000P | |

| 前年10万円以上 | 0.5% | 3,000P | 6,000P | |||

| ANA VISAプラチナ プレミアムカード | 96,800円(税込) | 初年度条件なし | 0.5% | 3,000P | 6,000P | |

| 前年10万円以上 | 0.5% | 3,000P | 6,000P | |||

| JCB一般カード | 永年無料 | J-POINT | 5万円以上 | 0.5% | 600P | 1,200P |

| 5万円未満 | 0% | – | – | |||

| JCBゴールドカード | 初年度無料 11,000円(税込) | 5万円以上 | 1.0% | 1,200P | 2,400P | |

| 5万円未満 | 0.5% | 600P | 1,200P | |||

| JCBプラチナカード | 27,500円(税込) | 5万円以上 | 1.0% | 1,200P | 2,400P | |

| 5万円未満 | 0.5% | 600P | 1,200P | |||

| JCB THE CLASS | 55,000円(税込) | 5万円以上 | 1.0% | 1,200P | 2,400P | |

| 5万円未満 | 0.5% | 600P | 1,200P | |||

| ラグジュアリーカード チタン | 55,000円(税込) | ラグジュアリーリワード ポイント | 条件なし | 1.00% | 6,000P | 12,000P |

| ラグジュアリーカード ブラック | 110,000円(税込) | 条件なし | 1.25% | 7,500P | 15,000P | |

| ラグジュアリーカード ゴールド | 220,000円(税込 | 条件なし | 1.50% | 9,000P | 18,000P | |

※三井住友カードは、Vポイントが貯まるカードであれば他のカードもクレカ積立に対応しています。(その他のカードはこちらを参照)

無難なところを選ぶなら「三井住友カード ゴールド(NL)」がおすすめです。

豪華なカードの付帯サービス、ポイント還元面などトータルで選ぶなら「ラグジュアリーカード チタン」をおすすめします。

以上、クレカ積立で利用するカード選びのご参考になりますと幸いです。

最後までお読みいただきありがとうございました。